在互联网借贷远未兴起的年代,未被银行系统满足的居民、小微企业信贷市场需求庞大,而我国最早于20世纪80年代引入小额信贷模式,但发展缓慢。后来随着互联网科技的迅猛发展再加上在我国一系列惠民政策背景下,网络小额贷款这一新型贷款方式应运而生,一定程度上帮助小微企业、个体户解决了资金困难和燃眉之急,也给广大居民的创业、生活购物等都带来了诸多便利。

近年来,我国金融创新持续升级,不少互联网科技巨头也开办了网络小额贷款业务,甚至还创造了品类繁多的小贷产品,比如支付宝的“花呗”“借呗”,京东的“白条”“金条”等都在解决普惠金融问题方面发挥了作用。然而,任何事都具有两面性,应该说这也是一把“双刃剑”。随着网络小贷业务井喷式发展,这一灵活的贷款方式在方便普通人借款融资需求的同时,某些方面也成了一些征信不良的群体利用套现的工具,给社会面增加了诸多金融风险,比如用户个人信息隐私权被过多侵犯以及一些消费金融服务机构的ABS杠杆率过高等。

监管立法规范网络小贷业

随着市场竞争趋于激烈以及一些中小贷公司管理水平低下、不良贷款率过高等问题的陆续显现,我国小额贷款行业从2015年开始进入调整期,小贷公司数量持续减少,行业市场规模也面临增长瓶颈。

2017年起,互联网小额贷款风险快速蔓延,其中部分小贷公司非法吸收存款、暴力催收等问题在一些地方较为严重,监管也逐步开始对互联网金融行业进行整治。

2020年11月,中国央行与银保监会联合发布《网络小额贷款业务管理暂行办法(征求意见稿)》,该意见稿明确监管主体,并对小额贷款公司在经营过程中的风控体系、单户上限、信息披露等问题作出详细规范。而关于经营牌照方面,意见稿也规定:在我国经营网络小额贷款业务的小额贷款公司注册资本不得低于人民币10亿元,跨省级行政区域经营网络小额贷款业务的小额贷款公司注册资本则不能低于人民币50亿元,且均为一次性实缴货币资本。 同时,还划定了限制跨省展业、联合贷款出资不低于30%等若干红线,加大了对金融消费者的保护力度等。

在提高注册资本门槛的同时,上述意见稿还提出“两参”或者“一控”的要求,即主要股东参股跨省级行政区域经营网络小额贷款业务的小贷公司数量不得超过2家,控股数量不得超过1家。市场分析,此次意见稿的发布也意味着对网络小额贷款业务的监管将向银行监管看齐,有利于防范小额贷款公司跨区经营带来的底层风险,改善此前不同地方金融监管存在监管洼地的局面,提升网络小额贷款的整体门槛,并对打击投机炒作、监管套利等行为具有强大的约束力。

值得一提的是,除了《网络小额贷款业务管理暂行办法(征求意见稿)》,2021年我国还发布的《金融产品网络营销管理办法(征求意见稿)》、《地方金融监督管理条例(草案征求意见稿)》《征信业务管理办法》等新规,这些规定的陆续出台也对小贷公司提出了更多合规挑战。

小贷整改加速 整合牌照与增资并行

小额贷款市场目前最大的问题就是合不合规的问题,同时规模快速扩张、网络小额贷款牌照也是值得关注的问题。

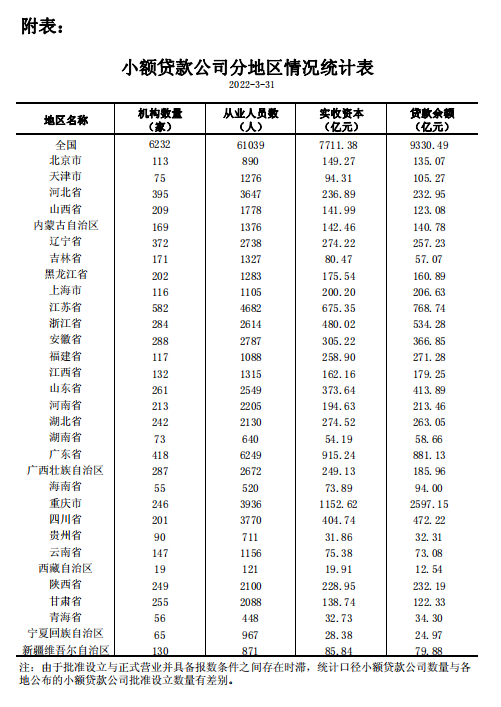

此前互联网借贷的野蛮、无序发展,大大挤压了传统小额贷款的生存空间。在传统金融机构业务下沉与严监管的环境下,近年来小额贷款公司数量锐减。央行相关数据统计,2015年,全国小额贷款机构一度达到近9000家,从业人员更是突破11万人,此后便持续下滑,6年间小贷公司少了2457家至6453家,从业人员则锐减5万多人。而据央行公布的最新小贷行业数据显示,到2022年一季度末,我国小额贷款公司进一步减少至6232家,相比去年末的6453家数量,今年一个季度就减少了221家;贷款余额9330亿元,相比2022年初也减少了85亿元;同时,小贷公司的区域分化进一步凸显,尤其重庆地区小贷余额占比接近28%。

图源:中国人民银行网站

事实上,我国一直对小额贷款公司采取强制监管政策。在金融严监管下,盲目扩张的小贷行业也面临着洗牌和分化,偏离普惠业务初衷的小贷公司面临着挑战。今年以来,疫情拖累了经济下行,信贷风险加大、中小微企业资金链吃紧、不良贷款率新高的背景下,小额贷款行业的合规整改也在加速进行。

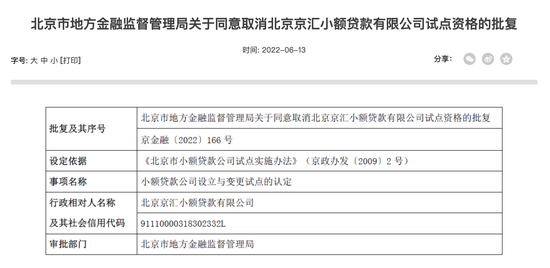

近期,多家头部大型金融科技企业正在着手整合旗下小贷牌照,或参股的方式布局消费金融牌照,或者是出手增资旗下小贷公司,甚至注销相关网络小贷公司。2022年4月,万达王健林旗下的网络小贷将从3家变2家,重庆万达小额贷款有限公司当前处于注销备案阶段;5月23日,平安普惠注销旗下“湖南普惠小贷”全国性网络小贷牌照;6月13日,北京金融监管局发布一项行政许可事项结果,同意取消京东旗下京汇小贷的试点资格,退出北京地区的小贷业务;对此,京东科技回应媒体表示,此次取消试点是公司主动申请,主要是配合监管部门的指导,整合同类型地方金融牌照,“牌照主体最终将仅保留一家”。

图源:北京市地方金融监督管理局

与此同时,受经济波动、自身实力限制以及同业竞争等多因素影响,除互联网平台范畴以外的传统小贷公司也在批量退出。今年以来,江苏、江西、安徽、内蒙古、湖南、河南等多地金融监督管理局接连披露取消部分小额贷款公司试点经营资格的名单;据不完全统计,今年已有约30家地方小贷被注销。

另外,此前还有市场传闻称50亿元的网络小贷注册资本门槛也将会进一步提升,监管核心倾向是头部公司通过增资再增厚注册资本安全垫,而一些满足不了增资要求的公司就此逐步砍掉业务,或由旗下持牌消费金融承接业务。上述传闻并未证实,目前监管对网络小贷牌照如何定性尚不确定,未来网络小贷是否会逐步被消费金融牌照取代也不得而知。

不过,在互联网平台一边整合小贷公司数量及各地小贷批量注销的同时,另一方面则互联网大平台旗下的小贷公司也加速了增资。2021年8月,京东盛际小贷注册资本由16亿元增至30亿元;没过多久,京东盛际小贷又进行工商变更,注册资本由30亿元增至50亿元,增幅达66.67%;2022年初,三六零小贷经历过两轮增资,从5亿元增至50亿元,成为2022年第一家增资至50亿元的小贷平台;字节跳动旗下中融小贷也在今年4月底将注册资本从50亿元增至90亿元;此外,腾讯旗下财付通小贷在今年6月初将注册资本由50亿元增至100亿元,而这也是2020年以来财付通小贷的第四次增资。

据《国际金融报》统计数据显示,目前注册资本达到50亿元门槛的小贷公司已有10家,分别是重庆蚂蚁小微小贷(120亿)、财付通小贷(100亿)、中融小贷(90亿)、南宁金通小贷(89.89亿)、重庆度小满小贷(74亿)、 苏宁旗下重庆星雨小贷(60亿)、京东盛际小贷(50亿)、重庆美团三快小贷(50亿)、中新(黑龙江)互联网小贷(50亿)、三六零小贷(50亿)。 另外,包括滴滴金融、陆金所、天星数科、新浪金融、国美金融、携程金融等旗下相关网络小贷公司尚未达到50亿元注册资本的跨省展业门槛,不过上述相关机构的母公司或关联公司均已参股了持牌消费金融公司。

自去年来,互联网平台旗下小贷机构的增资动作频频,由此笔者便不难猜测其中缘由:一是大家都想抢有可能批的全国互联网小贷牌照,先增资到50亿元有一个入门的准备;二是部分小贷公司助贷的渠道受到压力,手上希望多一些注册资本金做一些储备和调剂;三是增强业务发展、资产提升的可持续性、夯实合规经营基础等。未来,伴随着小贷行业的监管规则逐步趋严,小额贷款公司数量下降、“大而精”的趋势也是必然。

普惠金融路上 小贷行业回归“初心”

小额贷款又称为微型金融或小额信贷,是为低收入人群和微型企业提“三农”供金融服务的一种信贷服务方式。小额贷款公司也已成为缓解小微企业和“三农”融资压力、拓宽民间投资渠道以及地方金融组织体系的重要力量。同时,小额贷款模式也促使民间资本得以合法化、合理化的方式参与到当代金融体系中,既提高了资金的使用率,也将民间资本带上了规范化经营的平台,有效地降低了金融风险,为我国金融市场规范有序地发展发挥了重要作用。

近年来,随着发展普惠金融成为深化金融体制改革的重要内容,包括小额贷款公司等在内的具有普惠意义的小微金融,也在制度上得到了正名、政策上得到了松绑、发展环境上得到了优化。

在监管方面,一是国家继续扶持做大做强,鼓励管理规范、盈利能力强的小额贷款公司通过增资扩股、兼并、收购、重组等市场化方式持续提升资本实力;二是完善配套服务体系,如推动符合条件的小额贷款公司接入人民银行征信管理系统,有效解决展业过程中存在的信息不对称问题等;三是持续强化日常监管,通过分类监管评级、风险排查等手段加强对小贷公司的监督管理,加大政策扶持、优化管理与服务,促进小额贷款行业持续健康发展;四是不断完善进入退出机制,如持续加强对股东资质的审核等管理制度,综合评价小额贷款公司规范、持续经营水平,严格分类监管评级,对达不到监管要求且整改不力的依法予以退出。

尽管目前《网络小额贷款业务管理暂行办法》尚未正式落地,但可以预见:在未来小贷行业中,背景资源雄厚、业务场景丰富、客户流量充裕、经营管理好、风控能力强、合规意识强的头部企业凭借网络小贷牌照的加持作用可以凭此布局面向小微企业的普惠金融尤其是小微信贷服务,在消费金融领域开辟新的业务增长线;而一些地区域性的小贷公司业务量则必将受到严重侵蚀,“小而美”不复存在,面临的甚至可能是市场淘汰的结果。

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网并附上原文链接